<股票配资网大全>企业投融资决策与并购重组:风险价值观念解析,单项资产风险衡量方法

第九章 企业投融资决策及并购重组

03.风险价值观念

考点四:风险价值的相关概念

考点五:单项资产的风险衡量

考点六:风险报酬估计

考点四:风险价值的相关概念

在不考虑通货膨胀的情况下,投资必要报酬率包括两部分:

(1)资金的时间价值,它是不考虑投资风险而得到的价值,即无风险报酬率;

(2)风险价值,即风险报酬率。

投资必要报酬率=无风险报酬率+风险报酬率

可以将购买国债的收益率看成无风险报酬率。

风险越大,风险报酬率越大。

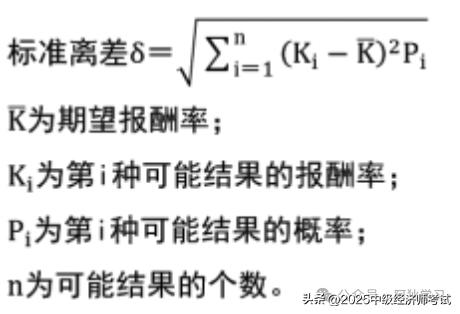

考点五:单项资产的风险衡量

单项资产(或单项投资项目)的风险衡量通常会有以下几个环节:

(1)确定概率分布;(2)计算期望报酬率;(3)计算标准离差;(4)计算标准离差率。

(1)确定概率分布

所有的概率Pi都在0和1之间,即0≤Pi≤1

所有结果的概率之和等于1。

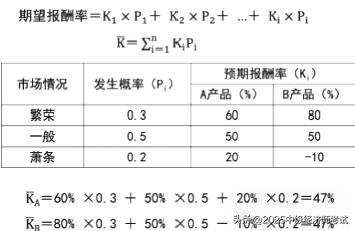

(2)计算期望报酬率

(3)计算标准离差

标准离差是用绝对数来衡量决策方案的风险。

在期望值相同的情况下,标准离差与风险同向变动。

A、B两种产品期望报酬率相同,但B产品预期报酬率的分散程度大,B产品的标准离差大,开发B产品的风险更大。

(4)计算标准离差率

在期望报酬率不同的情况下,需要进一步引入标准离差率来比较各项投资的风险程度。

公式:标准离差率=标准离差/期望报酬率×100%

注:期望报酬率不同的情况下:

①标准离差率越大:风险越大

②标准离差率越小:风险越小

承上例,计算得出A、B两个项目的标准离差率:

VA=14.18%/47%×100%=30.17%

VB=31.32%/47%×100%=66.64%

如果仅判断A、B两种产品的风险大小,由于它们的期望报酬率是相同的,可以直接根据标准离差来比较,不需要进行这个步骤。

典型例题1.【2024年真题·单选】某公司要从四个投资项目当中选择,甲、乙、丙、丁各自报酬率的标准离差率分别为10.2%、20.5%、30.3%、50.4%,风险最大的是( )。

A.丙

B.甲

C.乙

D.丁

【参考答案】D

典型例题2.【2023年真题·单选】某公司计划投资生产A产品,经过资料收集、分析和测算得知,投资A产品的期望报酬率为30%,标准离差为10%,则投资A产品的标准离差率是( )。

A.38.28%

B.18.00%

C.30.00%

D.33.33%

【参考答案】D

典型例题3.【2021年真题·单选】单项资产的报酬率取决于不同市场状态可能结果的报酬率及( )。

A.概率分布

B.资本结构

C.股权结构

D.负债比率

【参考答案】A

典型例题4.【2021/2019年真题·多选】下列指标中,可用来比较不同单项投资项目风险大小的有( )。

A.标准离差

B.时间价值率

C.标准离差率

D.资本成本率

E.获利指数

【参考答案】AC

考点六:风险报酬估计

标准离差率不是风险报酬率。在标准离差率的基础上,引入一个风险报酬系数b来计算风险报酬率。

公式为:

风险报酬率=风险报酬系数×标准离差率×100%

RR=b×V×100%

承上例,假设A产品项目的风险报酬系数为10%,标准离差率为30.17%;B产品项目的风险报酬系数为20%,

标准离差率为66.64%,则两个项目的风险报酬率分别为:RRA=bA·VA=10%×30.17%×100%=3.02%

RRB=bB·VB=20%×66.64%×100%=13.33%

如果无风险报酬率为5%,

投资必要报酬率=无风险报酬率+风险报酬率

A产品项目的投资必要报酬率=5%+3.02%=8.02%

B产品项目的投资必要报酬率=5%+13.33%=18.33%

典型例题【2019年真题·单选】某公司计划开发A产品。经测算,开发生产A产品的投资期望报酬率的标准离差率为50%,风险报酬系数为40%,则该公司开发A产品的风险报酬率是( )。

A.12.5%

B.9.89%

C.45.0%

D.20.0%

【参考答案】D

本节回顾

04.资本成本率的测算

考点七:资本成本的概念

考点八:个别资本成本率

考点九:综合资本成本率

考点七:资本成本的概念

资本成本是企业筹资和使用资本而承付的代价。

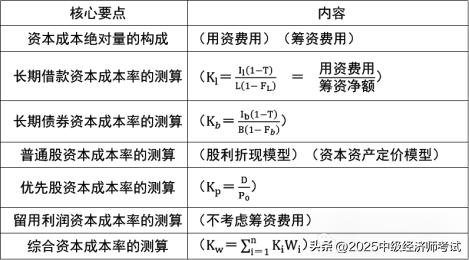

这里的资本是指企业所筹集的长期资本,包括股权资本和长期债务资本。资本成本从绝对量的构成来看,包括:

①用资费用:经常性的。

②筹资费用:一次性支付。

(一)长期债务资本成本率的测算

1.长期借款资本成本率的测算

Kl=Il(1-T)/L(1-FL)=用资费用/筹资净额

式中:Kl为长期借款资本成本率;I为长期借款年利息额;L为长期借款筹资额,即借款本金;T为企业所得税税率;F为长期借款筹资费用率,即借款手续费。

特殊条件下可简化为:K=年利率×(1-所得税税率)

例·某公司从银行借款200万元,借款的年利率为10%。每年付息,到期一次性还本,筹资费用率为0.5%,企业所得税率为25%,求该笔借款的资本成本率。

解析:

2.长期债券资本成本率的测算

企业债券资本成本中的利息费用在所得税前列支。

发行债券的筹资费用一般较高。包括:申请费、注册费、印刷费和上市费以及推销费等。

资本成本率公式:

Kb=Ib(1-T)/B(1-Fb)

Kb:债券资本成本率;Ib:债券每年支付的利息;B:债券筹资额,按发行价格确定;Fb:债券筹资费用率。

债券每年支付利息=债券票面总金额×票面利率债券筹资额按“发行价”计算

注:债券可以溢价发行,也可以折价发行。等价发行:发行价格等于面值。

溢价发行:发行价格高于面值。

折价发行:发行价格低于面值。

例·某公司发行面值100元、期限5年、票面利率为12%的长期债券。债券的票面金额是2000万元,企业按溢价发行,发行价为2200万元,筹资费用率为2%,公司所得税税率为25%。则公司发行该债券的资本成本是多少?

解析:

典型例题1.【2024年真题·单选】某公司从银行借8亿元,借款期限为5年,年利率为7%,约定每年付息一次,到期一次性还本,该项筹资未发生筹资费用,所得税税率25%,则该笔借款的资本成本率为( )。

A.4.42%

B.6.25%

C.5.25%

D.4.72%

【参考答案】C

典型例题2.【2023年真题·单选】某公司从银行借款3亿元,期限为3年,借款年利率为7.5%,每年付息一次,到期一次性还本债券 溢价发行,筹资费用率为0.1%,公司所得税税率为25%,则该公司该笔借款的资本成本率为( )。

A.4.12%

B.5.25%

C.4.25%

D.5.63%

【参考答案】D

(二)股权资本成本率的测算

1.普通股资本成本率的测算

普通股资本成本率的测算主要有两种方法:股利折现模型和资本资产定价模型。

①股利折现模型

式中:P0为普通股融资净额,即发行价格扣除发行费用;Dt为普通股第t年的股利;Kc为普通股筹资必要的报酬率,即普通股资本成本率。

如果为固定股利政策,即每年分配现金股利D元,则资本成本率为:Kc=D/P0

如果为固定增长股利政策,股利固定增长率为G,则资本成本率为:Kc=D1/P0+G

②资本资产定价模型

普通股的资本成本率即为普通股投资的必要报酬率,而普通股投资的必要报酬率等于无风险报酬率加上风险报酬率。

Kc=Rf+β×(Rm-Rf)

式中:Rf为无风险报酬率;Rm为市场平均报酬率;β为风险系数。

例•假设无风险报酬率为4%,某公司或股票的风险系数为1.2,市场平均报酬率为10%企业投融资决策与并购重组:风险价值观念解析,单项资产风险衡量方法,求普通股资本成本率为多少?

计算公式:

Kc=Rf+β×(Rm-Rf)

=4%+1.2×(10%-4%)=11.2%

2.优先股资本成本率的测算

可将优先股的资本成本视为永续年金现值。

测算公式:

Kp=D/P0

Kp:优先股资本成本率;D:优先股每股年股利;P0:优先股筹资净额。

3.留用利润资本成本率的测算

与普通股资本成本率的测算基本相同,只是不考虑筹资费用。

典型例题1.【2024年真题·多选】税收不会直接影响( )的资本成本率水平。

A.长期借款

B.长期债券

C.留存收益

D.发行普通股

E.发行优先股

【参考答案】CDE

典型例题2.【2022年真题·单选】假设无风险报酬率为3.8%,某公司股票的风险系数为1.4,市场平均报酬率为10.8%,则该公司发行股票的资本成本率为( )。

A.16%

B.13.6%

C.14.6%

D.7.0%

【参考答案】B

典型例题3.【2020年真题·多选】企业所得税会直接影响( )资本成本率水平。

A.长期借款

B.长期债券

C.配售普通股

D.发行普通股

E.发行优先股

【参考答案】AB

典型例题4.【2019年真题·单选】某公司采用固定增长股利政策,每年股利增长率为5%,如果第一年的每股股利为0.8元,普通股每股融资净额为16元,则该公司发行普通股的资本成本率为( )。

A.11%

B.10%

C.12%

D.5%

【参考答案】B

考点九:综合资本成本率

通常是以各种长期资本的比例为权重,对个别资本成本率进行加权平均测算。综合资本成本率又称加权平均资本成本率。

测算公式为:

式中,Kw为总和资本成本率;Ki为第i种资本成本率;Wi为第i种资本比例。

例·某公司投资一项目需要筹资1000万元。公司采用三种筹集方式,向银行借入300万元,资本成本率为10%;发行债券融资300万元,资本成本率为13%;发行普通股股票融资400万元,资本成本率为16%。则这笔投资的综合资本成本率为多少?

根据综合资本成本率测算公式:Kw=300/1000×10%+300/1000×13%+400/1000×16%=13.3%。

本节回顾