<股票配资网大全>晋江市小企业主感慨:贷款明白纸揭开融资隐形面纱

晋江市某小型企业负责人在建设银行晋江分行的柜台前,指着刚填完的《企业贷款综合融资成本清单》感慨:“原来中介说的‘必要费用’里,藏着2万多的冤枉钱。”这份被企业称为“贷款明白纸”的清单上,一行行数字清晰罗列着:利息成本、评估费、登记费……甚至连他之前被中介含糊提及的“介绍费”,都被拆解成具体金额,折算成年化率后,与银行给他的新的融资方案里2.95%的贷款利率形成鲜明对比。

这场让中小企业主直呼“看清账本”的变化,源于中国人民银行2024年9月启动的明示企业贷款综合融资成本试点工作。银行与企业共同填写的“贷款明白纸”,正一点点揭开中小企业融资路上的“隐形面纱”。

融资成本里的“暗礁”

滨州黄河宝山混凝土有限公司的会议室里,公司负责人盯着财务报表发愁。这家年产能80万方的当地重点建材供应商,正被应收账款和原料成本两头“挤压”——由于工程款结算周期较长,应收账款占比超70%,一大笔钱趴在别人的账上;而水泥、砂石采购价同比上涨15%,供应商催着预付货款才能锁定货源。更要命的是,500万元抵押贷款即将到期,需先还本再续贷,然而,由于前期投入较大,企业流动资金不足,无法按常规先还再借。

“中介说,找他们借过桥资金周转一下,很快就能搞定,就是要收3万多‘手续费’。”该公司有关业务负责人回忆,算下来,这笔“过桥费”加上续贷的抵押费、评估费,是一笔沉重的负担。

宝山的经历不是个案。

调研显示,中小企业融资成本长期存在“明账”与“暗账”两张皮。“明账”是银行贷款利率,2025年上半年新发放企业贷款加权平均利率已降至约3.3%,处于历史低位;但“暗账”——那些由中介、第三方机构收取的担保费、评估费、过桥费等非利息成本,却像藤蔓一样缠绕在融资链条上。

“以前贷款就像开盲盒,细算成本才发现还有担保费、评估费、公证费等各种‘隐藏款’。”一位制造业企业主的吐槽道出了普遍困境。这些费用涉及多个收费主体,名目繁杂且缺乏统一标准:有的中介按贷款金额的2%收“介绍费”,有的评估机构“看人下菜碟”,对中小企业收的费用比大企业高30%;更有甚者,过桥资金的日利率能达到万分之五,折算成年化率高达18%。

对中小企业而言,这些“暗账”往往成了压垮骆驼的最后一根稻草。这种信息不对称下,中小企业的“体感融资成本”往往比银行公布的利率高出30%甚至更多。“当时想着‘能贷到款就不错了’,根本不敢问这钱收得合理不合理。”一位小微企业的财务总监说。

让融资成本从“糊涂账”到“明细账”

2024年9月启动的试点政策像一把手术刀,精准切入中小企业融资的“模糊地带”。

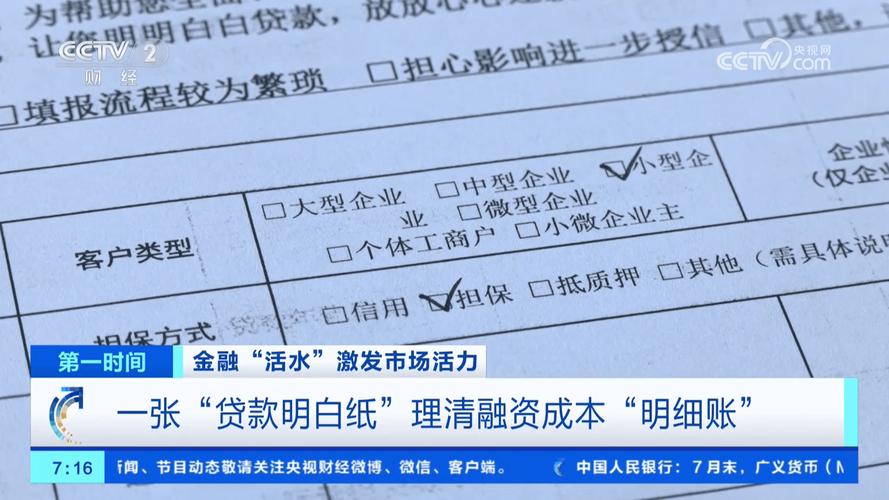

这张“贷款明白纸”清单绝非简单的费用罗列。它要求逐项填写企业获得贷款需承担的所有成本:利息支出要写明年化利率,抵押费要注明收费主体是银行还是第三方,甚至连支付方式(一次性支付还是分期)、支付周期(与贷款期限同步还是单独结算)都要一一列明。最关键的是,所有成本都要按统一方法折算成年化率,让企业能一眼看清“综合融资成本”到底是多少。

“就像买东西突然有了价签。”晋江市那位小企业主的经历颇具代表性。他最初计划通过中介贷款50万元,“明白纸”填到一半就发现不对劲:中介说的“利率5%”背后,还藏着1.5万元“介绍费”,折算成年化率后,综合成本高达8.2%。建设银行客户经理看到清单后,主动建议他改用住宅抵押的经营贷款——不仅利率降至2.95%,连住宅评估费、抵押登记费、房屋保险费都由银行承担,直接省下2万多元。

工商银行滨州分行的客户经理则通过“明白纸”发现了宝山混凝土的“过桥费”压力。在引导企业填写清单时,“3万元过桥费”很快引起了注意。客户经理当即带着团队去企业现场勘察:查税务数据看营收真实性,调住建局记录确认项目资质,核环保达标文件排除政策风险……最终确认企业符合“无还本续贷”标准。

“从提交申请到审批通过,只用了半小时。”宝山公司财务负责人至今觉得不可思议。更让他惊喜的是,续贷不仅省了3万元过桥费,连抵押费、评估费也一并减免,公司财务费用同比下降38%。那张原本让他焦虑的“明白纸”,最终变成了“省钱单”。

山东省的永锋集团有限公司在贷款时遇到的9000元股权登记费,则成了“银行买单”的典型案例。华夏银行在与企业共同填写清单时,发现这笔第三方收费让综合融资成本上升了。“按照试点要求,我们要主动评估哪些费用可以由银行承担,降低企业负担。”华夏银行客户经理说。最终,这笔费用由银行全额支付。

三重突破:透明度、适配度与信任度的重塑

“明白纸”的魔力,远不止于让费用“看得见”。试点近一年来,它正在悄然重塑中小企业融资的生态逻辑,带来三个维度的深刻变化。

最直观的是一场透明度革命,这让隐性成本浮出水面。某中小企业申请900万元贷款时晋江市小企业主感慨:贷款明白纸揭开融资隐形面纱,最初觉得“综合成本5.16%还能接受”。但“明白纸”一填,真相立刻清晰:其中银行贷款利率仅3.5%,政府融资担保公司的担保费占1.5%,应急转贷公司的费用占0.16%。“原来利息外的费用占了三分之一!”企业负责人恍然大悟。这种“摊开来说”的方式,彻底改变了中小企业“被动付费”“糊涂付费”的局面。

中国人民银行的数据显示,截至2025年7月末,试点地区已完成88万笔、4.38万亿元贷款的成本明示,这些清单像一面面镜子,照出了融资链条上的“灰色地带”:有中介将银行免费服务包装成“增值服务”收费,有评估机构重复收费,还有担保公司暗藏“违约金陷阱”。“现在只要填‘明白纸’,这些猫腻就藏不住了。”一位监管部门人士表示。

不独如此,适配度的提升、清晰的沟通更让融资方案“量体裁衣”。山东某制造企业的经历颇具戏剧性。它最初申请1年期400万元贷款时,“明白纸”显示综合融资成本5.8%。银行客户经理看到清单后,主动询问企业是否有创业资质——原来该企业符合创业担保中心贴息政策,更换产品后年化利率降至2.25%建设银行个人贷款利息,融资成本直降60%。

这种“精准匹配”的背后,是“明白纸”倒逼银行提升服务的结果。“以前是企业来问什么产品,我们就推什么产品;现在看着清单上的成本构成,会主动想‘有没有更优方案’。”建设银行一位客户经理说。试点地区银行的“产品适配率”较之前提升了23%,越来越多中小企业享受到了定向降息、费用减免等政策红利。

让企业享受到实惠的同时,银行和市场主体之间的关系也发生了微妙的变化。四川某食品加工企业的贷款即将到期时,老板正打算通过民间借贷借500万元“过桥”。银行在引导企业填写“明白纸”时发现了老板这个打算。客户经理立刻通过提前与客户办理转贷手续,采取无还本续贷为客户转贷,帮助企业节省5万元过桥费。“以前总觉得银行是来‘催债’的,现在才发现他们能帮我们解决实际问题。”企业老板说。这种信任的积累,让银企合作从“一锤子买卖”变成了长期伙伴关系。

“明白纸”试点逐步扩围

试点成效显著,但将“明白纸”的红利推向全国的过程中也有一些挑战。有业内人士提到,“明白纸”能规范银行的收费行为,但对中介、评估机构等第三方的约束力有限。某科技企业就遇到过:银行已明确不收取评估费,但第三方评估机构以“市场行情”为由,仍按贷款金额的1%收费。“银行能帮我们协商,但没法强制降价。”企业负责人无奈地说。

让企业更好地了解、接受政策也需要时间。某服装厂老板坦言:“一开始以为这是银行搞的‘新套路’,怕填了表反而多交钱,迟迟不敢配合。”这种顾虑并非个例,尤其在金融知识相对薄弱的县域地区,企业对“明白纸”的接受度仍需时间培育。

此外,部分银行在具体执行时“积极性不足”。承担评估费、登记费等成本,短期内会压缩银行的利润空间。尽管管理部门鼓励银行通过优化流程、批量处理降低成本,但对一些利润压力较大的中小银行而言,“让利”的动力仍显不足。

“降低企业综合融资成本是一项系统性工程,优化企业融资环境还需要各方共同努力。”一位业内人士谈到,最终要形成一个长期、互惠的可持续安排。目前,试点范围逐渐扩大,已经涵盖全国绝大多数省份。未来,随着第三方收费监管的完善、数字化工具的普及、企业认知度的提升,“明白纸”会为中小企业融资提供更大助力。

正如一位参与试点的银行行长所言:“金融服务实体经济,不该是一句口号。当我们能让每个中小企业主看懂自己的融资账本,能帮他们省点钱,就是在为中国经济的毛细血管注入活力。”这张写满数字的清单背后,是无数中小企业的希望,更是一个国家金融生态的温度。