<股票配资网大全>宁波银行业绩双增长背后:金融科技如何「淬炼」价值创造新范式?

宁波银行业绩双增长背后:金融科技「淬炼」价值创造新范式

懂财帝优质财经领域创作者02.0518:42

2024 年,营业收入达到666.32亿元,同比增长8.2%,归母净利润271.27亿元,同比增长6.23%,展现出了极强的经营韧性。

低利率时代,中国银行业面临全新挑战。

“优等生”宁波银行,则交出了一份亮眼的成绩单。

2月5日,宁波银行发布2024年业绩快报。

营业收入达到666.32亿元,同比增长8.2%,归母净利润271.27亿元,同比增长6.23%,展现出了极强的经营韧性。

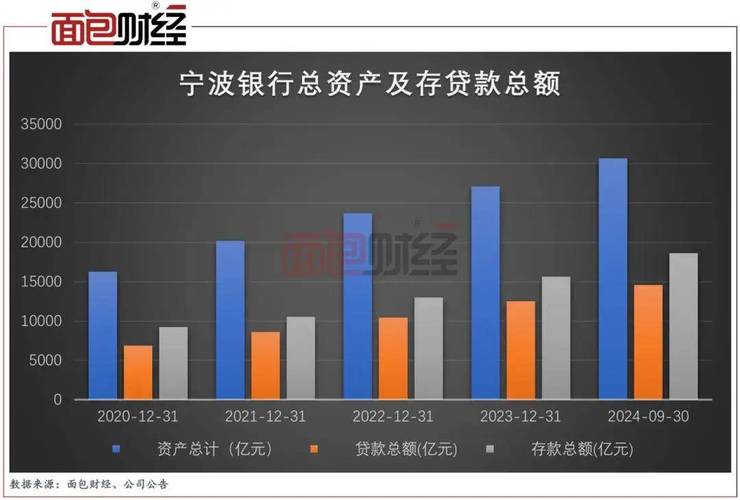

总资产继续扩表,规模站上3万亿台阶,同比增长15.25%,达到3.13万亿元。

资本市场喜闻乐见,给出了正面反馈。

据iFind统计,2024年前三季度,机构不断增持宁波银行。2024全年,宁波银行股价上涨了24.6%。

2025开年来,A股震荡,但宁波银行表现较好,截至目前,股价涨幅为5.84%。

展望2025年,国内外券商一致预测:A股或将迎来一轮牛市行情。其中,银行股依然具备“相对美”的属性,有望继续上涨。

我们可以保持乐观。当业绩与估值共振,宁波银行的投资价值将会更加鲜明。

1|数字化「进阶」,夯实对公资产负债表

在不确定的金融环境中,宁波银行的逆势增长,颇为不易。

平稳穿越周期的核心动力,是金融科技。

宁波银行每年将5%左右的营收,用在金融科技建设上。如今,它已成为数字金融“领军者”,淬炼出了价值创造的新范式。

在B端,宁波银行推出了“鲲鹏司库”“财资大管家”“波波知了”“设备之家”“宁行云”等金融科技解决方案,正为实体经济,插上数字化的翅膀。

苏州某智能装备公司就深有感触。

近年来,该公司愈加重视海外市场。但受制于自身的渠道能力,加之人才短缺,对海外用户需求不了解,一直无法站稳脚跟。

宁波银行在了解到相关情况后,推介了“波波知了”企业综合服务平台。

该企业随即获得了海外市场的深度分析报告和关键数据。目前,它已成功打开国际市场的大门,正积极筹备IPO。

无独有偶,国内某500强企业,也是金融科技的受益者。

在宁波银行“财资大管家”的帮助下,该企业搭建起了覆盖海外多个国家和地区的统一资金平台,真正实现了全球账户资金看得见、管得住。

事实上,类似的案例还有很多。

宁波银行“真心对客户好”,依靠金融科技,深入到了产业的“田间地头”,正一点一滴助力中国企业转型数智化。

金融向实、科技向实,企业真切感知到了宁波银行的真诚和善意。

双方持续碰撞融合,迸发出绚烂的火花,宁波银行对公资产负债表正进一步夯实。

2|「探路」科技惠民,零售金融「穿越周期」

作为“优等生”,宁波银行拒绝“偏科”。

在赋能企业客户的同时,它也在积极探索科技惠民的“最优解”。

例如,针对95后、00后等年轻客群,宁波银行主动“出圈”。

它积极布局微信、抖音、、小红书等社交媒体,打造了超过200个矩阵号。

这些矩阵号风格各异、生动有趣:在抖音上,“宁波银行财富管理”为用户解读泛财经知识,提供专业的投资建议和长期的陪伴服务。

在小红书上,“宁波银行信用卡”以亲民的风格科普金融小知识。

它们正备受年轻客群喜爱。截至目前,“宁波银行财富管理”在抖音上已经收获了25.4万粉丝和34.9万点赞。

同时,宁波银行还兼顾了老年人的金融需求。

在线下网点,现金柜员机、综合柜员机、移动柜员机等智能设备都做了适老化改造,提供语音播报和大字显示功能。

在线上,宁波银行APP专门推出了老年人关爱版,具备大字版转账、生活缴费、老年专属电话热线和朗读等功能。

科技向善,宁波银行的金融服务充满温情,正持续获得零售客户的青睐。

3 | 打牢「地基」,存贷款规模逆势增长

存贷业务,是商业银行发展的“基石”。

可以说:存贷稳,则银行稳;存贷兴,则银行兴。

宁波银行深谙其道。在新的金融周期中,它潜心修炼内功,不断为企业客户、零售客户创造价值,筑牢“地基”。

2024年,宁波银行存贷规模持续增长。客户存款总额达到1.84万亿元,较上年末增长17.24%。贷款和垫款总额1.48万亿元,较上年末增长17.83%

资产负债表结构进一步优化,贷款和垫款占总资产比重为47.23%,较2023年提升了1.03个百分点。

存款占总负债比重为63.52%,较2023年提升了1.1个百分点。

另外,前三季度的财务数据已经显示,宁波银行的净息差基本企稳,表现大幅优于行业平均水平。

宁波银行内生动能强劲,以金融科技为“马”,已经探索出了一条可持续的发展道路。

4 | AI风控「稳扎稳打」,坚守资产质量「底线」

“经营银行,就是经营风险”“将守住风险底线作为最根本的经营目标”“提升风险管理的数字化和智能化水平”。

翻阅宁波银行近期的财务报表,以上几句话被多次提及,能看出其对科技风控能力的重视。

事实确实如此。过去几年,宁波银行稳扎稳打宁波银行业绩双增长背后:金融科技如何「淬炼」价值创造新范式?,通过布局大数据、AI、云计算等新兴技术,不断迭代风控体系。

如今,宁波银行构筑起了一条数字化、智能化的金融“防火长城”。

以普惠信贷业务为例。

在大数据和AI等技术加持下,宁波银行突破了传统信贷的“盲区”。

数智化系统链接政务数据、外部数据和合作方数据库,能批量对企业及其所有者进行多维度的综合分析,并自动确定授信额度、快速放款。

同时,关联图谱、生成式AI等技术,会在贷前、贷中、贷后管理等多个环节,强化客户的风险识别、判断和分析能力,坚守风险底线。

正因此,2024年,宁波银行不良率为0.76%,是唯一一家连续17年不良率低于1%的上市银行。

“安全垫”拨备覆盖率为389.25%,继续保持强大的风险抵补能力。

资本充足率15.32%,较上年末增加了0.31个百分点苏州信用卡垫还,远高于行业平均水平和监管要求。

5 | 结语:静待估值「花开」

讨论完基本面,2025年,该如何看待宁波银行的投资价值?

截至2月5日A股收盘,宁波银行市净率仅为0.86倍。很显然,它被低估了。

多家券商认为,在适度宽松的货币环境下,好公司、低估值的情况,可能会有所转变。

梁凤洁团队指出,2025年,银行板块依然“相对美”,有望继续上涨。但市场的定价因子,会更加倾向于那些能稳健穿越周期的公司。

综上来看,宁波银行无疑是一个优质的投资标的。

它拥有优秀的管理团队,经营模式稳健、良性、可持续,金融科技实力雄厚,且始终坚守着风险底线。

对此,梁凤洁团队、倪军团队等均持乐观预期。

他们一致给予了宁波银行“买入”评级,认为,业绩还将继续保持不错的增速,股价仍有上涨空间。

中东土豪阿布扎比投资局,也已经多次调研宁波银行。

这是积极的信号。2025年,A股已过万重山。宁波银行无惧风雨,静待估值花开。