<股票配资网大全>保利发展2025年Q3财报解读:净利润暴跌75%背后,现金流承压与央企韧性如何平衡?

保利发展2025年第三季度财务解读报告摘要

核心发现:净利润同比暴跌75%,营收降幅收窄至4.95%,呈现“以价换量”特征。经营现金流大幅下滑56%,存货周转缓慢,资金压力凸显。

优势:手握1226亿现金,央企背景融资便利,资产负债率微降至73.27%。

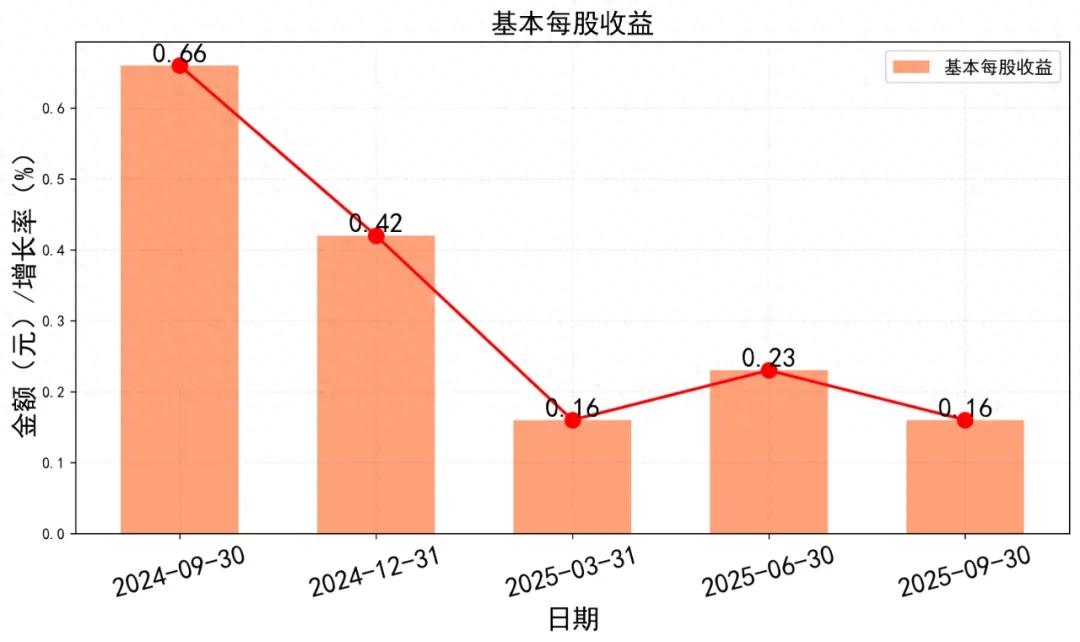

每股指标分析

保利发展2025年第三季度每股收益0.16元,同比暴跌75%。这相当于每股赚的钱比去年少了四分之三。

每股净资产16.11元,变化不大,说明公司家底还算厚实。每股经营现金流0.58元,比二季度1.34元大幅下滑。

每股收益大幅下滑,说明公司赚钱能力在减弱。虽然家底还在,但现金流波动较大,需要警惕。

成长能力分析

第三季度营收1737亿,同比下滑4.95%,降幅有所收窄。但归属净利润19.29亿,同比暴跌75.31%。

扣非净利润17.4亿,同比下滑76.76%。这说明公司主业盈利能力大幅下滑,不是偶然现象。

营收降幅收窄但利润暴跌,说明公司可能在降价促销。以价换量虽然保住了收入,但严重侵蚀了利润空间。

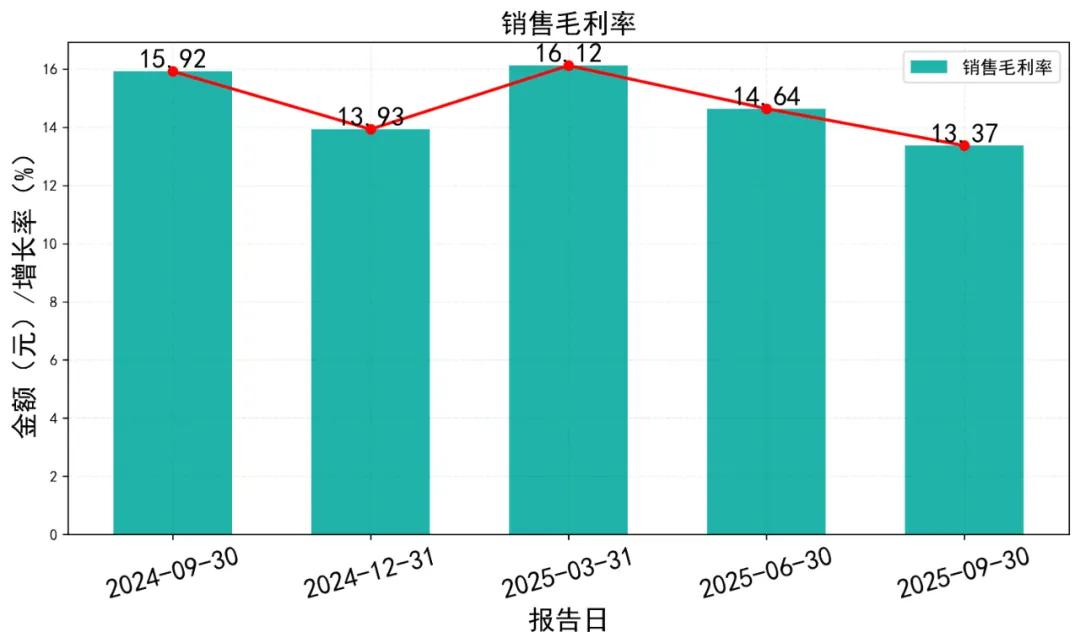

盈利能力分析

销售毛利率13.37%,同比下滑2.55个百分点。净利率3.75%,同比下滑近一半。

净资产收益率0.98%,同比下降近3个百分点。这意味着股东投入的钱,回报率越来越低。

毛利率和净利率双双下滑,说明房地产行业竞争激烈。公司为了卖房,不得不牺牲利润空间。

收益质量分析

经营净现金流/营业收入指标为0.58/1737保利发展2025年Q3财报解读:净利润暴跌75%背后,现金流承压与央企韧性如何平衡?,换算成比率很低。这说明公司卖房收回现金的能力在减弱。

销售净现金流指标也不理想,说明公司回款速度变慢。购房者可能也在观望,付款意愿不强。

现金流是房企的生命线。回款变慢会加大公司资金压力,影响后续项目开发和债务偿还。

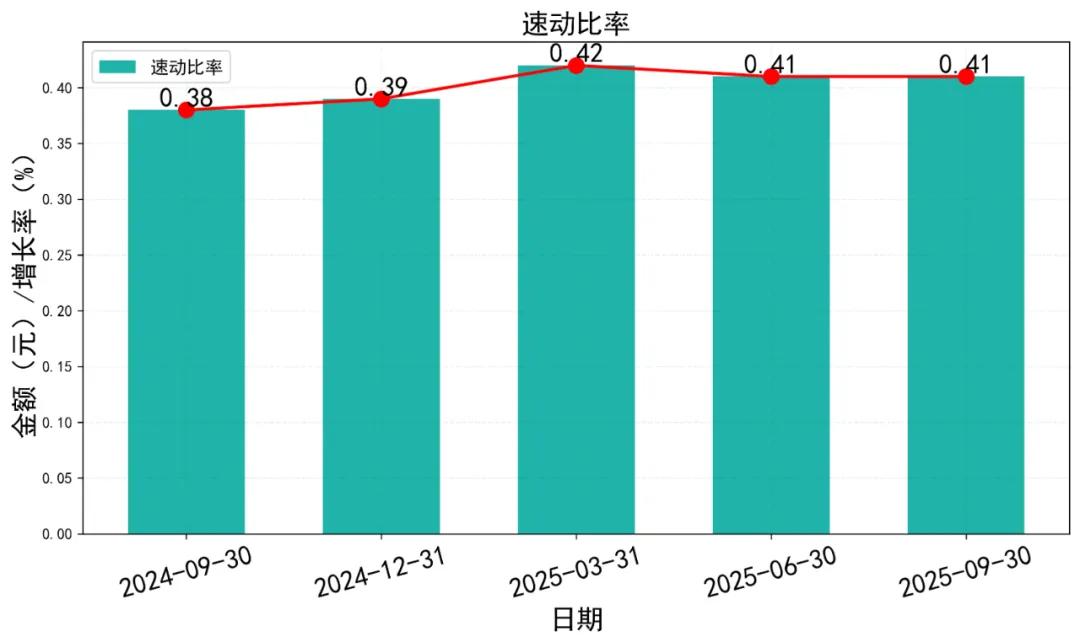

财务风险分析

资产负债率73.27%,虽然略有下降,但仍处高位。流动比率1.67,看似不错,但速动比率仅0.41。

速动比率低说明公司流动资产中存货占大头。这些存货主要是待售楼盘,变现需要时间。

高负债加上存货积压,让公司面临较大资金压力。一旦销售不畅,就可能出现流动性问题。

运营能力分析

存货周转天数1386天,接近4年。这意味着房子从开建到卖出要等很久,去化速度太慢。

应收账款周转天数9.35天,变化不大。但营业周期长达1395天,资金占用严重。

存货周转慢是房企通病,但保利这个速度确实偏慢。需要加快销售节奏,否则资金压力会越来越大。

资产负债表分析

保利发展2025年三季度末总资产1.29万亿元,比二季度减少181亿元。货币资金明显下降,从1386亿降到1226亿,少了160亿。

存货从7611亿降到7462亿,减少149亿。这说明公司在积极卖房回笼资金。但应收账款反而从60亿增加到71亿,回款速度需要关注。

负债方面有个好消息,虽然短期借款从48亿增到52亿,长期借款也从2100亿降到2111亿。但整体负债率73.2%,比二季度略降0.3个百分点。

合同负债3226亿,比二季度减少110亿。这个指标反映未来收入,下降说明预售情况有所放缓。

所有者权益3442亿,基本稳定。公司资产结构在优化,但现金流压力需要重视。

利润表分析

三季度营收1737亿,比二季度1169亿大幅增长48.6%。但净利润却从65.7亿降到65.2亿,出现"增收不增利"现象。

毛利率13.4%,比二季度14.6%下降1.2个百分点。成本控制面临压力,营业成本增速超过收入增速。

投资收益从正9.2亿变成负1.5亿,波动很大。这可能是投资性房地产公允价值变动所致。

财务费用25亿元,比二季度18亿明显增加。融资成本上升侵蚀了利润。

三费占比6.8%,比二季度5.6%有所上升。管理费用和销售费用都在增加房地产净利率,运营效率需要提升。

现金流量表分析

经营现金流69.8亿,比二季度160亿大幅下降56%。这是最需要关注的信号,说明回款变慢。

销售商品收到现金1680亿,但购买商品支付现金1242亿,现金流出的速度更快。

投资现金流负40亿,主要是购建固定资产和投资支付增加。公司还在维持一定规模的投资活动。

筹资现金流负152亿,比二季度负105亿进一步恶化。公司在主动收缩债务规模,减少借款。

期末现金1226亿,比期初1325亿减少99亿。现金储备在下降,需要关注流动性风险。

整体看,公司处于主动去杠杆阶段,但经营现金流下滑需要重点关注。

投资分析与建议

保利发展最近日子不太好过。净利润像坐滑梯一样往下掉,三季度同比暴跌75%。这可不是小打小闹,业绩腰斩都不止。

但瘦死的骆驼比马大。作为央企地产龙头,保利手里还握着1226亿现金。这在行业寒冬里,简直就是救命稻草。

整个地产行业都在过苦日子。市场需求萎缩,房价上涨乏力,开发商们都在苦苦支撑。

保利虽然业绩下滑,但在同行里还算能打的。央企背景让它融资成本更低,拿地也更谨慎,专攻一二线城市。

这就好比大家都在暴风雨中航行,保利的船更结实,还带着救生圈。

看看保利的财务体检报告:资产负债率73%,在开发商里算正常水平。流动比率1.67,短期偿债没问题。

但存货周转确实慢,房子卖得不够快。这就像超市货架上的商品,放久了会过期,得加快销售速度。

现金流方面,经营现金流时正时负,像过山车一样。好在融资渠道畅通,能借到钱渡过难关。

估值到底便不便宜?

现在股价7.72元,接近52周最低点。机构预测今年每股收益大概0.43元,算下来市盈率18倍左右。

跟历史比,这估值确实不高。但得看业绩能不能稳住,如果继续下滑,再低的市盈率也是陷阱。

用净资产算,每股净资产16.11元,市净率才0.48倍。相当于打五折买资产,听起来很划算。

投资策略:耐心是美德

短期来看,股价可能还会震荡。8-9元是比较合理的区间,高于9元可以考虑减仓。

长期投资者可以分批建仓,但别一把梭哈。每跌10%加一次仓,控制好仓位。

设好止损线,7.5元以下要警惕。如果跌破7元,说明市场极度悲观,得重新评估。

记住,地产股投资需要极大耐心。这不是赚快钱的地方,而是等待行业复苏的长期布局。

总结:危中寻机

保利就像个暂时生病的大力士,体质还在,但需要时间恢复。如果你有耐心等上1-2年,现在可能是捡便宜的机会。

但如果想短线炒作,建议绕道。这个板块的波动会折磨得你睡不着觉。

免责声明

以上分析仅供参考,不构成投资建议。投资有风险,入市需谨慎。欢迎读者在评论区留言讨论。